최근 국내 방위산업 섹터가 재평가받으면서, 중소형 방산주인 빅텍(065450)에 대한 시장의 눈높이가 달라지고 있습니다.

2025년 한 해 동안 보여준 놀라운 실적 성장세와 대규모 수주 소식은 단순한 테마성을 넘어 실적주로서의 입지를 굳히고 있습니다.

오늘은 최신 공시 데이터와 통계적 시나리오 분석을 통해 빅텍의 주가 향방을 정리해 보겠습니다.

1. 2025년 실적 분석: 영업이익 140.5% 증가의 의미

빅텍의 가장 강력한 무기는 숫자로 증명된 실적입니다. 2025년 사업 보고서에 따르면 빅텍은 매출액 약 830억 원, 영업이익 약 44억 원을 기록했습니다.

- 성장 지표: 영업이익이 전년 대비 무려 140% 이상 급등하며 수익성 개선이 확인되었습니다.

- 주요 요인: 고부가가치 사업인 소형전자전장비 및 정보감시시스템 부문의 점유율 확대가 주요 원인입니다.

[공식 보도자료 확인]

빅텍, 지난해 영업이익 44억…전년比 140.5%↑

[서울=뉴시스] 김경택 기자 = 방산업체 빅텍은 지난해 연결 영업이익이 44억원을 기록해 전년 대비 140.5% 증가했다고 10일 밝혔다.같은 기간 매출액은 830억원, 순이익은 44억원으로 각각 16.0%, 15.2%

www.newsis.com

빅텍, 지난해 영업이익 43억7356만135원…전년 대비 140.5% 증가 - 디지털투데이 (DigitalToday)

[디지털투데이 AI공시팀] 방산 기업 빅텍(065450)이 2025년 연결기준 영업이익 43억7356만135원을 기록해 전년 18억1852만5608원 대비 140.5% 증가했다고 9일 공시했다.이번 공시는 2025년 1월 1일부터 2025년 1

www.digitaltoday.co.kr

2. 핵심 수주 현황: 2026년 매출 성장의 담보

주가는 미래 가치를 반영합니다. 빅텍이 확보한 수주 잔고는 향후 1~2년의 매출을 견인할 핵심 동력입니다.

- L-SAM MFR 초도양산: 2025년 4월 체결된 약 326억 원 규모의 공급 계약은 빅텍 연간 매출의 절반에 육박하는 대규모 사업입니다.

- 전자전 체계: 방위사업청과의 111억 원 규모 계약을 통해 차세대 방산 시장에서의 기술력을 입증했습니다.

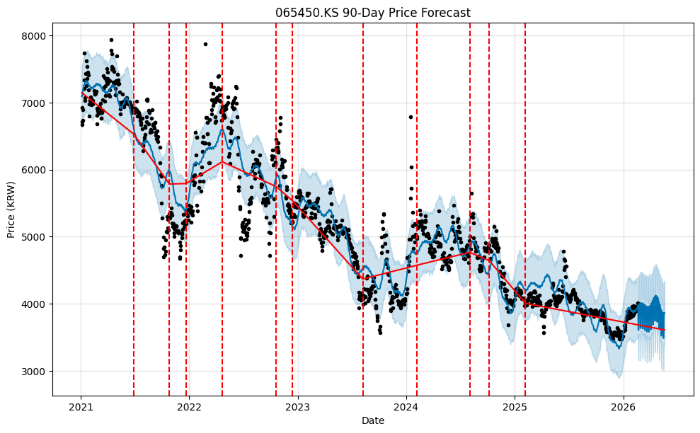

3. 데이터 기반 주가 예측 3대 시나리오

주가 데이터 분석 결과, 향후 3개월간 시장 상황에 따라 다음과 같은 세 가지 경로가 예상됩니다.

① [하방 리스크] 보수적 관점 (예상치: 3,125원 ~ 3,656원)

시장 전체의 유동성이 줄어들거나 방산 섹터에서 단기 차익 실현 매물이 쏟아질 경우입니다.

이 시나리오에서는 3,400원 선의 장기 추세 이탈 여부를 확인하는 것이 중요하며, 보수적인 투자자라면 지지선 안착을 기다리는 전략이 유효합니다.

② [중립 유지] 현재의 완만한 우상향 (예상치: 3,800원 ~ 4,300원)

추가적인 돌발 변수 없이 현재의 기관 매수세와 실적 기대감이 유지되는 상황입니다.

데이터상 가장 확률이 높은 시나리오로, 4,000원 초반대에서 강력한 지지대를 형성하며 계단식 상승을 준비할 것으로 보입니다.

③ [강력 상승] 낙관적 관점 (예상치: 4,335원 ~ 4,597원)

K-방산의 추가 수출 소식이나 1분기 실적 호조가 앞당겨 반영될 경우입니다.

이 시나리오에서는 전고점인 4,600원 부근 돌파 시도가 일어날 것이며, 거래량이 동반된다면 새로운 가격 대역으로 진입하는 슈팅 구간이 될 것입니다.

[예상 시나리오별 주가 흐름 시뮬레이션]

4. 투자자 주의사항 및 리스크 관리

- 지정학적 민감도: 방산주는 대외 이슈에 따라 변동성이 크므로 비중 조절이 필수입니다.

- 수급 체크: 최근 유입된 기관 자금이 이탈하는지, 거래량이 유지되는지 매일 모니터링해야 합니다.

[결론 및 신중한 투자 안내] 빅텍(065450)은 튼튼한 펀더멘털을 바탕으로 새로운 성장 궤도에 진입했습니다. 위 시나리오를 참고하시되, 본인의 자금 상황과 투자 성향에 맞춰 대응하시길 바랍니다.

⚠️ 중요 공지: 본 글은 2026년 2월 현재 공개된 데이터와 보도자료를 기반으로 작성된 분석 리포트입니다. 모든 투자 판단의 책임은 투자자 본인에게 있으며, 시장 상황에 따라 실제 주가는 예측과 다를 수 있음을 명심하시고 신중하게 투자하시기 바랍니다.

'주식&주가 예측' 카테고리의 다른 글

| KCC건설(021320) 주가 전망: 턴어라운드 성공과 3.5% 배당의 매력 (0) | 2026.02.20 |

|---|---|

| 플레이디(237820) 주가 전망: 실적 60% 급증과 치지직·틱톡 수혜 분석 (0) | 2026.02.18 |

| 휴젤(145020) 주가 전망! 역대급 실적과 미국 시장 직판 시나리오 (1) | 2026.02.16 |

| AI 공부와 주식 데이터의 만남: 사람인(143240) 3개월 주가 전망 분석 (1) | 2026.02.14 |

| AI 공부와 주식 데이터의 만남: 노루페인트(090350) 3개월 전망 분석 (6) | 2026.02.12 |