최근 데이터 분석 모델을 활용해 주식 시장의 흐름을 분석하는 프로젝트를 진행 중입니다. 이번 분석 종목은 견고한 기술력을 바탕으로 건축과 토목 분야에서 내실을 다지고 있는 KCC건설입니다.

2026년 2월 현재, KCC건설은 건설 업황의 부진 속에서도 영업이익 36% 급증이라는 놀라운 성적표를 받아들었습니다. 바닥을 다지고 반등을 준비하는 KCC건설의 향후 3개월 시나리오를 진단합니다.

1. KCC건설은 어떤 기업인가?

비즈니스의 안정성과 성장 잠재력을 확인하는 기초 단계입니다.

- 종합 건설의 강자: KCC그룹 계열의 건설사로, 아파트 브랜드 '스위첸(SWITZEN)'과 오피스텔 브랜드 '웰츠타워'를 보유하고 있습니다.

- 공공공사 특화: 민간 주택 경기 변동에 대응하기 위해 고속도로, 철도, 교량 등 공공 토목 공사에서 꾸준히 수주를 확보하며 안정적인 포트폴리오를 운영합니다.

- 내실 중심 경영: 최근 원가율 개선에 집중하며 단순 외형 성장보다는 수익성 위주의 선별 수주 전략을 펼치고 있습니다.

2. 최신 실적 모멘텀: 2026년 2월 공시 분석

차트를 움직이는 실질적인 수치는 주가 향방의 가장 강력한 근거가 됩니다.

■ 영업이익 36.7% 급증 (2025년 결산)

KCC건설은 지난 2월 12일 공시를 통해 2025년 한 해 동안 괄목할 만한 성장을 이뤘음을 증명했습니다.

- 영업이익: 약 883억 원 (전년 대비 36.75% 증가)

- 당기순이익: 약 454억 원 (전년 대비 큰 폭의 성장)

- 주요 요인: 건축 및 토목 부문의 매출원가율 개선이 실적 상승의 핵심 동력으로 작용했습니다.

관련 뉴스: KCC건설, 지난해 영업이익 883억…전년 대비 36.7% 증가

KCC건설, 지난해 당기순이익 453억9932만8723원…전년 대비 184.43% 증가 - 디지털투데이 (DigitalToday)

[디지털투데이 AI공시팀] 종합 건설 기업 KCC건설(021320)은 2025년 개별 기준 당기순이익이 453억9932만8723원으로, 2024년 159억6126만8362원 대비 184.43% 증가했다고 12일 공시했다.같은 기간 매출액은 1조83

www.digitaltoday.co.kr

■ 3.5% 현금 배당 및 주주 환원

- 결산 배당: 보통주 1주당 200원의 현금 배당을 결정했습니다.

- 배당 매력: 시가배당률 기준 **3.5%**로, 저금리 시대에 안정적인 배당 수익을 원하는 투자자들에게 매력적인 구간입니다.

관련 뉴스: KCC건설, 보통주 1주당 200원 결산 현금배당 결정

KCC건설, 보통주 1주당 200원 결산 현금배당 결정 - 디지털투데이 (DigitalToday)

[디지털투데이 AI공시팀] 종합 건설 기업 KCC건설(021320)이 결산배당으로 보통주 1주당 200원 현금배당을 결정했다고 12일 공시했다. 시가배당율은 보통주 기준 3.5%다.KCC건설은 배당금 총액을 39억890

www.digitaltoday.co.kr

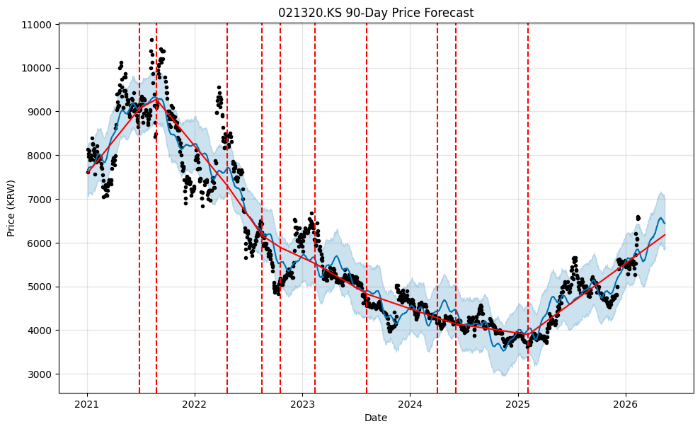

3. 데이터가 가리키는 향후 3개월 주가 흐름

시계열 분석 모델에 최신 실적 및 수주 잔고 데이터를 대입한 결과입니다.

■ 분석 데이터 해석

- 바닥권 탈출 신호: 주가는 2025년 초 최저점을 확인한 후, 최근 실적 개선과 함께 점진적으로 저점을 높여가는 우상향 추세 전환 시그널을 보내고 있습니다.

- 수주 잔고의 힘: 현재 약 4.5조 원 규모의 수주 잔고(최근 3년 평균 매출의 2.4배)를 보유하고 있어, 향후 3개월간 실적 불안감보다는 매출 가시성이 주가를 지지할 것으로 분석됩니다.

4. 향후 3개월 주가 전망 시나리오

| 시나리오 | 예상 범위 | 핵심 동력 |

| 낙관 | 7000원 이상 | 정부의 건설 경기 부양책 및 공공공사 추가 수주 |

| 기본 | 5700원 ~ 6800원 | 실적 개선세 유지 및 배당 매력에 따른 기관 매수 |

| 비관 | 5200원 이하 | 금리 변동성 확대 및 부동산 PF 리스크 재부각 |

5. 핵심 투자 포인트 및 지표 요약

- 압도적 저평가: 현재 PBR이 0.2배 수준에 불과합니다. 기업의 순자산 가치 대비 주가가 극심하게 저평가되어 있어 '가치주'로서의 매력이 높습니다.

- 재무 건전성 회복: 적자 터널을 벗어나 영업이익률이 5%대로 회복되면서 재무 구조 안정화에 청신호가 켜졌습니다.

- 데이터 확인: KCC건설 공식 재무상태표 확인하기

6. 숫자로 증명된 가치주의 반등

KCC건설은 '원가율 개선'과 '안정적인 공공 수주'라는 두 마리 토끼를 잡으며 건설 업계의 숨은 강자로 다시 떠오르고 있습니다.

데이터 분석상으로도 현재 구간은 하방 리스크보다는 상방 기대감이 높은 구간으로 판단됩니다.

3.5%의 안정적인 배당을 챙기며 기업 가치 제고를 기다리는 전략이 유효해 보입니다.

⚠️ 주의사항: 이 글은 개인적인 데이터 분석 공부의 기록입니다. 투자의 책임은 전적으로 본인에게 있으며, 건설 업황 특성상 외부 변수에 의해 주가는 변동될 수 있습니다.

분석이 도움이 되셨다면 '공감' 부탁드립니다! 다음 분석이 궁금한 종목은 댓글로 남겨주세요.

'주식&주가 예측' 카테고리의 다른 글

| 빅텍(065450) 주가 전망 및 예측: 실적 폭발과 수주 잔고로 본 3가지 시나리오 (0) | 2026.02.22 |

|---|---|

| 플레이디(237820) 주가 전망: 실적 60% 급증과 치지직·틱톡 수혜 분석 (0) | 2026.02.18 |

| 휴젤(145020) 주가 전망! 역대급 실적과 미국 시장 직판 시나리오 (1) | 2026.02.16 |

| AI 공부와 주식 데이터의 만남: 사람인(143240) 3개월 주가 전망 분석 (1) | 2026.02.14 |

| AI 공부와 주식 데이터의 만남: 노루페인트(090350) 3개월 전망 분석 (6) | 2026.02.12 |