2026년 상반기, 대한항공(003490)은 단순한 항공사를 넘어 '글로벌 메가 캐리어'로 거듭나는 역사적 변곡점에 서 있습니다.

아시아나항공과의 실질적 통합 과정에서 발생하는 단기 비용과 고환율 리스크로 인해 시장의 우려가 공존하고 있지만, 예측 오차율(MAPE) 7.78%의 데이터는 명확한 'V자형' 반등 시나리오를 가리키고 있습니다. 오늘은 대한항공의 최신 실적 공시와 90일 예측 데이터를 바탕으로 투자 전략을 점검해 보겠습니다.

1. 2026년 2월 현재, 대한항공의 '체력' 점검

최근 발표된 2025년 4분기 실적에 따르면, 대한항공은 비용 상승 압박 속에서도 강력한 이익 모멘텀을 증명했습니다.

실적 서프라이즈: 별도 매출액 4.5조 원(YoY +13%)을 기록하며 컨센서스를 상회했습니다.

비용 변수: 원화 약세와 조업 단가 인상으로 비용이 증가했으나, 여객 및 화물 운임(Yield) 개선이 이를 상쇄했습니다.

주주환원 가속화: 밸류업 프로그램의 일환으로 순이익의 30% 수준 배당을 유지하며 주주가치 제고에 앞장서고 있습니다.

[최신 보도자료 및 리포트]

대한항공, 4Q25 영업이익 컨센서스 상회 분석

대한항공 밸류업 계획 공시: 2026년까지 합병 완료 로드맵

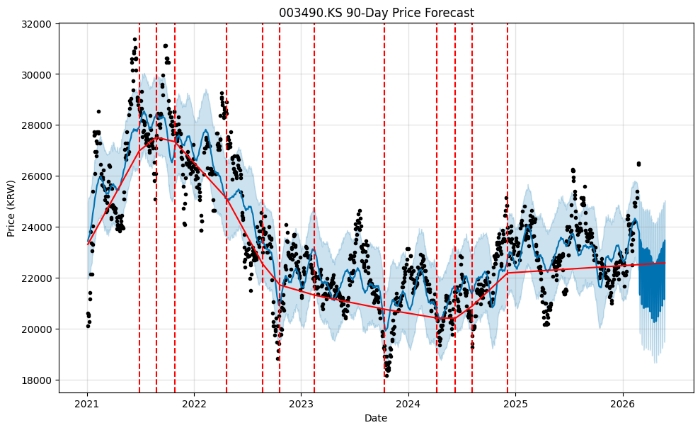

2. 데이터로 본 3단계 주가 예측 시나리오

① 1단계: 3월 말, 배당과 정책의 만남 (예상가 23,165원)

3월은 주주명부 폐쇄와 배당 매력이 극대화되는 시기입니다. 분석상 상단 24,623원까지 열려 있으며, 밸류업 프로그램에 따른 기관 수급 유입이 기대됩니다.

② 2단계: 4월 말, 단기 눌림목 발생 (예상가 20,281원)

주의가 필요한 구간입니다. 아시아나항공의 제2터미널 이전 관련 비용과 고환율에 따른 외화 환산 손실 우려가 겹치며 18,000원 후반대까지 일시적 조정이 올 수 있습니다. 하지만 이는 5월 반등을 위한 건강한 조정(눌림목)이 될 가능성이 큽니다.

③ 3단계: 5월 말, 통합 시너지와 반등 (예상가 23,458원)

1분기 실적 확인과 함께 아시아나 합병 승인 후속 조치가 가시화되는 시점입니다. 상한가 기준 25,042원 돌파를 시도하며 연중 최고점을 향한 본격적인 랠리가 예상됩니다.

3. 투자 필수 체크포인트

단순 주가 예측을 넘어, 기업 가치에 영향을 주는 거시 지표를 실시간으로 확인하세요.

[합병 현황] 아시아나 합병의 충격적 현실과 전략 분석 - 2026년 브랜드 전략 및 서비스 변화 상세 영상

[거시 지표] 인천공항 여객/화물 실시간 통계 - 월별 운송 지표 확인

4. 투자 리스크 및 결론

환율 및 유가: 중동 지정학적 위기로 인한 유가 급등과 고환율 장기화는 항공업의 가장 큰 변수입니다.

수급 동향: 최근 외국인의 차익 실현 매물이 코스피 대형주에 집중되고 있으나, 대한항공은 실적 기반의 개인/기관 방어 수급이 견조합니다.

⚠️ 신중한 투자 안내: 본 포스팅의 주가 예측은 통계적 모델링 결과(MAPE 7.78%)이며, 미래의 수익을 보장하지 않습니다. 주식 시장은 예측 불가능한 변수가 상존하므로 반드시 본인의 투자 원칙에 따라 신중하게 결정하시기 바랍니다.

'주식&주가 예측' 카테고리의 다른 글

| 일동제약(249420) 주가 전망: 45,000원 돌파 시그널? 먹는 비만약이 바꿀 미래 (13) | 2026.03.04 |

|---|---|

| 쿠쿠홀딩스(192400) 주가 전망: 35,000원 돌파 가시권? 배당과 수출이 만든 골든크로스 (8) | 2026.03.02 |

| 한화손해보험(000370) 주가 전망: 2026년 실적 분석 및 90일 시나리오 (0) | 2026.02.26 |

| 유진테크(084370) 주가 전망: 10만 원 돌파 가시권? 데이터로 본 90일 시나리오 분석 (0) | 2026.02.24 |

| 빅텍(065450) 주가 전망 및 예측: 실적 폭발과 수주 잔고로 본 3가지 시나리오 (0) | 2026.02.22 |